- 军工板块颤动走强 火把电子涨停

- 两个多月9次新高!节日促销遇金价高位,“一口价”金饰热度升高

- 慧与科技拟往时18个月裁人2500东说念主

- 纽约期金涨超0.8% 一度靠拢2940好意思元

- 顺丰“亲女儿”丰巢IPO招股书失效,包裹淹留费、用户信息数据安全是争议点

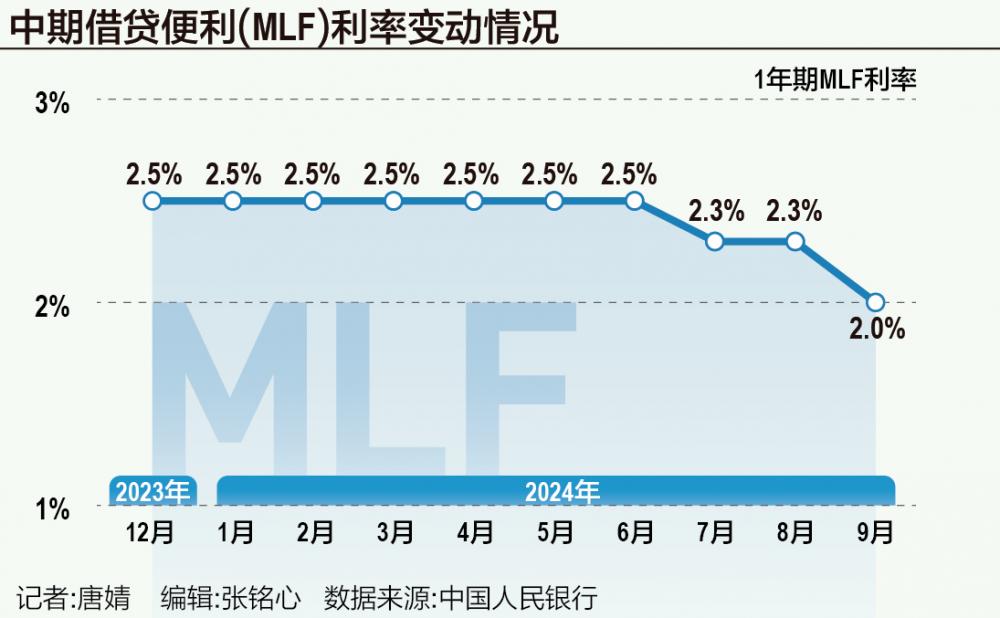

央行开展3000亿MLF操作:利率下行30个基点 减量续作、合作降准

|

为难得银行体系流动性合理充裕,9月25日,中国东说念主民银行开展3000亿元中期假贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。操作后,中期假贷便利余额为68780亿元。 这次MLF中标利率较前值下行30个基点。9月24日,中国东说念主民银行行长潘功胜晓喻将7天期逆回购操作利率下调0.2个百分点,从当今的1.7%调降至1.5%。潘功胜展望,本次计策利率鼎新之后,将会带动MLF利率下调大要在0.3个百分点。因此,这次MLF利率下行合乎市集预期。 分析东说念主士指出,MLF中标利率是近期降准、降息安排公布后第一个下行的市集化利率,体现了央行下调计策利率(7天期逆回购操作利率)对市集化利率的疏浚作用。MLF利率下落有助于量入制出银行资金本钱,通过银行里面订价传导,展望LPR和入款利率等也会随之下行,这将执续提振市集信心,撑执经济稳固增长。 值得珍重的是,以往MLF操作发布技术为上昼9点20分,且与本日公开市集逆回购操作并吞发布,但9月25日却提前至上昼8点30分单独发布。 分析东说念主士还称,MLF与公开市集操作分树立布,异日器用的各异性定位将愈加活泼。以往MLF操作成果与本日公开市集逆回购操作并吞发布,这次MLF操作“别辟门户”、提前发布在再贷款——中期假贷便利栏面前,进一步体现了与7天期逆回购操作利率手脚计策利率的各异,鼓励MLF回首中永远流动性供给器用的定位。

公告夸耀,9月MLF操作边界为3000亿元,而当月MLF到期边界为5910亿元,这意味着本月MLF缩量操作2910亿元。 分析东说念主士以为,9月MLF进行了减量续作是为了合作降准,旨在保执流动性合理充裕。9月24日,央行晓喻近期将降准0.5个百分点、开释1万亿元永远资金之后,银行体系永远流动性缺口大幅收窄,央行赓续等量续作MLF的必要性下落。同期,央行还袒露年底前可能再降准0.25~0.5个百分点,展望也将合理对冲四季度的MLF到期,保执市集资金面闲暇。 “央行超预期降准,将向银行大边界注入永远流动性,这会导致银行对MLF操作的需求相应下落。”东方金诚首席宏不雅分析师王青坦言。 按照潘功胜年内二次以致三次降准的表态,开释的流动性最高可达2万亿元。民生银行首席经济学家温彬暗示,央行晓喻缩小入款准备金率0.5个百分点,提供永远流动性1万亿元,若年内视市集流动性现象再下落0.25~0.5个百分点,最高开释的流动性可达2万亿元,鼓励银行欠债本钱下落80亿元支配。 3000亿元的MLF操作边界也并不算小。在王青看来,在刻下银行体系资金面仍相对充裕的布景下,央行在晓喻降准的同期,赓续较大额度续作MLF,或出于以下两大原因:一是刻下处于政府债券刊行岑岭期,央行较大额度续作MLF,能够有劲撑执政府债券刊行;二是保执银行体系中永远流动性较为充裕,为四季度银行加大信贷投放提供撑执。这有望扭转1至8月新增东说念主民币贷款较大幅度同比少增的现象,亦然刻下稳增长的一个紧要发力点。 至于MLF“降息”30个基点的原因,多名受访东说念主士告诉记者,刻下银行存单到期收益率较低,是鼓励MLF操作利率下调的一个紧要能源。 招联首席蓄意员董希淼暗示,此前,1年期MLF利率为2.30%,高于同行存单利率,金融机构肯求积极性相对不高。下行30个基点之后,金融机构投标MLF的积极性或将普及。MLF利率下落有助于进一步缩小金融机构资金本钱,灵验满足市麇集永远流动性需要。在月末续作MLF,进一步标明7天期逆回购操作利率照旧取代1年期MLF利率,成为主要计策利率。MLF延后续作,进一步强化7天期逆回购操作利率的计策地位,有助于进一步理顺由短及长的利率传导机制。 王青则称,受前期银行信贷披发边界较为温和,政府债券刊行节律偏缓等影响,刻下银行体系流动性较为充裕,8月1年期交易银行(AAA级)同行存单到期收益率为1.92%,彰着低于这次鼎新前的MLF操作利率。由于银行通过同行存单在货币市集融资和银行通过MLF向央行融资之间存在一定替代性,加之刻下MLF操作扩张固定数目、利率招标,8月操作利率出现较大幅度下行,亦然利率市集化的体现。 还有分析东说念主士以为,MLF利率下落有助于量入制出银行资金本钱,通过银行里面订价传导,展望LPR和入款利率等也会随之下行,这将执续提振市集信心,撑执经济稳固增长。 记者还珍重到,这是央行初度公布MLF投标价钱,操作透明度进一步普及。7月起央行在公告中明确对MLF操作收受固定数目、利率招标形貌,中标利率将把柄机构投标天真笃定。 所谓利率招标,即参与机构在投标时不错选拔多个利率,最终的中标成果也更能反馈资金供需现象。本月央行初度公布MLF投标利率情况,机构投标利率最高2.3%,最低1.9%,反馈了不同机构关于中永远资金需求的各异,这也与潘功胜在2024陆家嘴论坛上提到的“普及货币计策透明度”世代相承。 此外,以往MLF操作往往发布在“公开市集业务来去公告”专栏中,而这次MLF操作发布在“中期假贷便利责任信息”专栏中,以往这是月初公布上月MLF边界、余额等数据的位置。 这齐夸耀MLF利率的计策利率色调彰着淡化。7月22日,央行晓喻公开市集7天期逆回购操作收受固定利率、数目招标,进一步昭示计策利率,市集利率与7天期逆回购操作利率挂钩联动增强。自8月起,央即将每月MLF续作技术鼎新至当月LPR报价发布之后,LPR与MLF进一步脱钩。 温彬暗示,央行正在聚焦于管好短端利率(如7天期逆回购利率),中期利率鼓励主要由市集决定。通过逐步淡化MLF利率的计策色调,进而理顺各项货币计策器用由短及长的利率传导机制,成为下阶段健全利率市集化调控机制的紧要标的。 在他看来,琢磨到现阶段MLF“量多价高”,要淡化其计策利率地位,领先需要把MLF的量降下来。以前央行通过MLF等来开释流动性,投放基础货币,异日可能主要通过降准或者央行购买国债来罢了基础货币投放。MLF量逐步萎缩以后,其自己的计策利率地位也会随之缩小,当计策能够灵验疏浚中段利率的技术,不摈斥MLF最终会退出历史舞台。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李桐 |